Antecedentes

Tras el estallido del boom inmobiliario en España a finales de 2008 y la crisis de deuda soberana de mediados de los 2010s, el mercado inmobiliario español está viviendo unos años de bonanza, con alza de los precios tanto de la compra de vivienda como de los alquileres. Dentro de los factores que han contribuido al alza de los precios podríamos destacar:

- Escaso inventario obra nueva: ha habido un largo periodo de depuración del elevado inventario de vivienda de obra nueva como consecuencia de la depuración del exceso de construcción realizada.

- Aumento población: en los últimos años ha habido un aumento notable de la población por el aumento de la inmigración.

- Elevados coste construcción: ya sea por la inflación sufrida en los últimos años, así como por los requisitos medioambientales o las trabas administrativas, llevar a cabo una promoción inmobiliaria supone un coste/financiación muy elevada.

- Memoria colectiva: hace 20 o 30 años, muchas personas invertían en “ladrillo” dado que era un negocio muy lucrativo y se partía de la premisa de que la “vivienda nunca baja de precio”. Sin embargo, dado el calado de la crisis inmobiliaria esa idea desapareció rápidamente en los años posteriores.

Aunque es un fenómeno estructural en muchos de los países de desarrollados donde hay una importante crisis de acceso a la vivienda (quizás el mejor ejemplo sería Canadá), en el caso español hay que añadir el Legislador también quiere participar de esa bonanza a través de un sistema tributario donde la vivienda y todas las rentas relacionadas con ella soportan una tributación muy elevada.

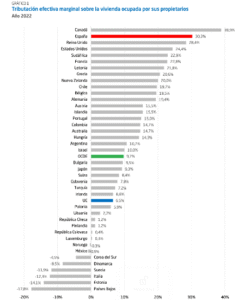

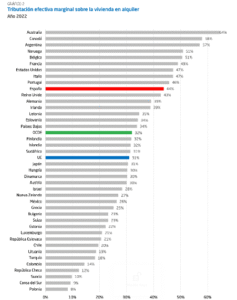

Hace un tiempo, el Instituto de Estudios Económicos (en adelante, “IEE”) titulado “La fiscalidad de la vivienda en España. Una propuesta de mejora al respecto” muy revelador, donde se indicaba que la tributación efectiva en España de una vivienda, ya sea para uso propio como para el alquiler.

El estudio indica que “un porcentaje alto de la tasa efectiva marginal de imposición significa que los impuestos reducen, significativamente, la rentabilidad marginal de una inversión. Es decir, la diferencia entre el rendimiento bruto (antes de impuestos) y el rendimiento neto (después de impuestos) es sustancial en comparación con el retorno inicial, ya que el sistema fiscal incorpora una brecha significativa entre ambas.”

En España, de acuerdo al estudio del IEE la tasa efectiva marginal de tributación es del 30,3% en el caso de vivienda para uso propio y del 44% en el caso del alquiler, situando a nuestro país en el “honroso” lugar de ser uno de los países del mundo con una tributación más elevada de los inmuebles.

Todo el estudio es altamente recomendable para cualquier ciudadano, ya sea o no profesional del mundo tributario pues pone algo de relieve que llevamos observando desde hace varios años y es que el Legislador español, ya sea directamente o indirectamente está convirtiéndose de nuevo en el mayor socio del alza de la vivienda en España.

Aunque cada situación requiere un análisis propio desde un punto de vista fiscal y hay muchas formas de estructurar la adquisición, venta, titularidad y explotación de un inmueble ya sea persona física o persona jurídica, el caso más típico sería una persona física que (i) quiere tener una vivienda en propiedad para su uso particular, (ii) tienen un patrimonio inmobiliario que han heredado y (iii) quiere invertir en inmobiliario para poner a trabajar el capital que han ido ahorrando.

Quizás uno de los mayores aumentos de la fiscalidad de la vivienda que se ha producido en los últimos años y que no es llamativo para la mayoría de los ciudadanos ha sido la incorporación al sistema fiscal español del llamado “valor de referencia”.

Cuando el Legislador quiere aumentar la recaudación de determinada renta o patrimonio puede hacerlo de 3 formas: (i) la más directa subiendo los tipos efectivos, (ii) reduciendo los beneficios fiscales aplicables (deducciones, reducciones, exenciones, etc…) y (iii) aumento de la base imponible tributable.

Pues bien, en el caso del “valor de referencia”, estamos ante el 3º supuesto que es el aumento de forma silenciosa e indirecta de la tributación de cualquier compra, venta o tenencia de inmuebles en España. Este valor de referencia es calculado por la Dirección General del Catastro (en adelante, “el Catastro”) anualmente, basado en los precios de todas las compraventas de inmuebles efectivamente realizadas ante notario o inscritas en el Registro de la Propiedad, y obtenidos en el marco de los informes anuales del mercado inmobiliario que elabora el Catastro para viviendas, entre otras tipologías de inmuebles.

El valor de referencia se determina año a año, de forma simultánea en todos los municipios. Es decir, que el Catastro otorga un valor a los inmuebles por comparación, pero sin atender a las circunstancias propias e individuales del mismo. Aunque hay que señalar que el valor de referencia solo afectará a los inmuebles que se hayan adquirido a partir del 01/01/2022.

Este valor de referencia afecta especialmente al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (en adelante, “ITPAJD”), al Impuesto sobre Sucesiones y Donaciones (en adelante, “ISD”) y al Impuesto sobre el Patrimonio (en adelante “IP”).

Efectos prácticos del valor de referencia

A continuación destacaremos el efecto del valor de referencia en la tributación de las operaciones y/o situaciones relacionadas con los inmuebles:

- Venta de vivienda de 2º mano

En una operación de compraventa de vivienda de 2º mano, el impuesto más relevante es el ITPAJD, en su modalidad de Transmisiones Patrimoniales Onerosas (en adelante, “TPO”), que paga el comprador. Anteriormente, la base imponible del TPO era el valor real del inmueble.

Sin embargo, actualmente la base imponible del TPO será como mínimo el valor de referencia, salvo que el precio declarado sea superior. Si el valor de referencia es mayor que el precio de compraventa, el impuesto se calcula sobre ese valor superior, aunque no se haya pagado realmente esa cantidad[1].

Para el vendedor, el valor de referencia no tiene un impacto directo sobre el Impuesto sobre la Renta de las Personas Físicas (en adelante “IRPF”), ya que en este caso se tributa por la ganancia patrimonial calculada según la diferencia entre el valor de transmisión y el valor de adquisición real.

- Adquisición de vivienda nueva

Para la compra de vivienda nueva, el impuesto aplicable es el IVA (10% en general o 4% en vivienda protegida), y el AJD. El valor de referencia no afecta al IVA, ya que este se calcula sobre el precio real de la compraventa.

Sin embargo, el ITPAJD en su modalidad Actos Jurídicos Documentados (en adelante, “AJD”) que se paga sobre el valor declarado en escritura, sí puede verse influido[2]. Si la Administración tributaria considera que el valor escriturado es inferior al de referencia, podría exigir la diferencia, siendo un foco de mucha conflictividad en la actualidad.

- Titularidad inmuebles y el IP

El IP grava el valor de los bienes y derechos de los contribuyentes, incluyendo los inmuebles. Desde la reforma, se introduce el criterio de que el valor a declarar será el mayor entre el valor catastral, el valor de adquisición o el valor de referencia.

Esto puede elevar de manera significativa la base imponible del impuesto, especialmente si el valor de referencia es elevado. También puede suponer que contribuyentes que antes no estaban obligados a presentar este impuesto pasen a estarlo, debido a un incremento artificial del valor de sus propiedades.

- Herencia/Donación

En el caso de las herencias/donaciones, el valor de referencia tiene un impacto directo en el ISD. El heredero/donatario deberá tributar como mínimo por el valor de referencia del inmueble, sin importar el valor que figure en el testamento o la escritura de aceptación de herencia.

Esto puede suponer un incremento considerable del coste fiscal de heredar/donar una vivienda al elevar artificialmente la base imponible del impuesto, especialmente si esta se encontraba devaluada por antigüedad, estado de conservación o ubicación.

Como consecuencia, se puede generar un efecto disuasorio, e incluso provocar que algunos herederos renuncien a la herencia si no disponen de liquidez para hacer frente al impuesto.

El valor de referencia y las situaciones kafkianas consecuencia de su aplicación

La aplicación del valor de referencia en algunos casos puede llevar a situaciones kafkianas como es el caso de la Sentencia del Tribunal Superior de Justicia de Castilla y León (en adelante, “STSJ Castilla y León”) de fecha 10 de febrero de 2025 (Rec. 55/2024).

En este caso, el contribuyente en 2022 adquirió un inmueble en situación ruinosa por 300.000€. Sin embargo, a la hora de realizar la declaración del ITPAJD, en su modalidad TPO tuvo que declarar como base imponible del impuesto 609.891,13€ con un resultado de la cuota a ingresar de 55.989,19€. Dado que el contribuyente no estaba de acuerdo con este valor de referencia calculado por el Catastro, solicitó la rectificación de la autoliquidación y la devolución de ingresos indebidos, alegando que el valor de referencia superaba ampliamente el valor real del inmueble debido a su mal estado.

Tras varios informes del Catastro y sucesivas revisiones, el valor de referencia fue corregido primero a 510.408,98 € y finalmente a 408.327,19€, devolviéndole al contribuyente 10.208,18 € de los 55.989,19€ abonados.

Sin embargo, el contribuyente insistió en que el valor correcto debía ser el real de la compraventa (300.000 €), por lo que inició la vía judicial llegándo hasta el TSJ Castilla y León.

En su recurso se alegaba que el inmueble presentaba graves deficiencias (inmueble inhabitable, vandalizado, ocupado, sin instalaciones, etc..) no recogidas por el valor de referencia del Catastro, aportando (i) informes de tasación privados que valoraban el inmueble en 357.604,80 € y 358.143,26 € respectivamente, (ii) fotografías y facturas de reparación y (iii) testimonio de arquitecto y agente inmobiliario.

Por su parte la Administración tributaria sostenía que (i) el valor de referencia prevalece como base imponible, (ii) no se pueden aplicar métodos de valoración alternativos (como tasaciones privadas) y (iii) el valor de referencia fue corregido y ratificado por el Catastro conforme a los procedimientos legales.

Tras analizar la documentación y prueba aportada así como la normativa aplicable la Sala sentencia que:

- La construcción adquirida, es manifiestamente inhabitable, pues no dispone de instalaciones (las cuales han sido saboteadas) ni de servicios, lo que hace inhabitable la construcción. Por ello, consideró probado, mediante la documentación y los testigos que el inmueble estaba en un estado ruinoso e inhabitable, lo que debió conllevar la aplicación del coeficiente corrector I (“estado conservación”) de 0 para el cálculo del valor de referencia.

- Al no haberse aplicado correctamente ese coeficiente, el valor de referencia no se ajustó al límite del valor de mercado, lo cual infringe la normativa dado que el valor de referencia no puede superar al valor de mercado.

- En consecuencia, anula las resoluciones administrativas y ordena recalcular el valor de referencia con el coeficiente corrector 0 y, en caso de que el nuevo valor esté por debajo de los 300.000 €, se use el precio de compra para determinar el pago del TPO.

Como consecuencia de que las situaciones que se producen con la aplicación del valor de referencia recientemente el TSJ de Andalucía ha presentado una cuestión de inconstitucionalidad ante el TC en el que plantea este valor calculado por el Catastro basado en precio precios medios de compraventas por zonas utilizado puede superar el precio real de adquisición de una vivienda, lo que obliga a los contribuyentes a tributar por una cuantía mayor a la pagada efectivamente.

Por ello, considera el TSJ Andalucía que este método vulnera el principio de capacidad económica, ya que impone una tributación basada en estimaciones generales que no reflejan las características específicas de cada inmueble. Además, critica que el contribuyente solo puede impugnar el valor de referencia después de haber abonado el impuesto, y que la revisión se realiza sin una inspección física del inmueble, lo que limita las garantías del contribuyente.

Añade que este sistema ignora elementos esenciales como la superficie útil, la calidad de los materiales o el estado de conservación del inmueble, lo que puede conducir a desigualdades y a una tributación injusta. Asimismo, acusa al Legislador de haber introducido este valor de referencia para eludir la jurisprudencia del Tribunal Supremo, que exigía una tasación individualizada y la posibilidad de impugnar antes de pagar.

La decisión del Tribunal Constitucional sobre esta cuestión podría tener un impacto significativo en la fiscalidad inmobiliaria en España y en los derechos de los contribuyentes. Aunque hay que señalar que las últimas declaraciones de inconstitucional en materia tributaria (i.e. Plusvalía munincipal) han sido parciales, no pudiendo muchos contribuyentes hacer valer las sentencias del TC en su caso particular para solicitar la devolución de los ingresos indebidos y los intereses de demora correspondientes.

Conclusiones

La introducción del valor de referencia como base imponible mínima en numerosos impuestos representa un cambio profundo en la fiscalidad inmobiliaria en España. Aunque busca aumentar la transparencia y combatir el fraude, ha generado controversia por su impacto económico y jurídico en contribuyentes.

La venta, adquisición, donación o herencia de una vivienda puede conllevar costes fiscales muy superiores a los esperados si el valor de referencia es más alto que el valor real de mercado. Por ello, se recomienda contar con asesoramiento profesional antes de realizar cualquier operación inmobiliaria, para valorar el impacto fiscal, las opciones de recurso y las implicaciones patrimoniales.

Esto implica que los compradores pueden pagar impuestos por un valor ficticiamente alto, independientemente del precio pactado, solo pudiendo los contribuyentes pagar el TPO aplicando el valor de referencia y luego impugnar dicho valor ante la Administración en cuestión y si está no atiendiera su petición acudir a la vía judicial lo cual conlleva un coste y esfuerzo adicional excesivo.

[1] Tipo TPO del 6% al 13%, dependiendo de la comunidad autónoma donde esté situado el inmueble así como otras circusntancias aplicables al caso concreto.

[2] Tipo AJD entre 0,5% y 1,5% sobre el valor escriturado dependiendo de la comunidad autónoma donde esté situado el inmueble así como otras circusntancias aplicables al caso concreto